Vi ho abituato al fatto che non indico mai FORME rigide per scegliere come comportarsi nella finanza.

Consiglio sempre un approccio fluido perché consente di non intestardirsi a credere che una cosa sentita chissà dove ci si fissi in testa e ci porti a fare SCELTE d’istinto anziché ragionate.

Tuttavia c’è una cosa che avrete notato dico spesso:

rispettate le condizioni del piano d’investimento che avete definito con il vostro consulente.

Se il piano prevede un periodo di “congelamento” è bene che rispettiate quel periodo e quelle raccomandazioni che vi sono state date dal consulente finanziario.

È bene che lo facciate, così com’è tuttavia naturale che vi chiediate per quale motivo vi viene suggerito di “dimenticarvi” del CAPITALE che avete impegnato in quel piano.

Non è un caso che i piani d’investimento prevedano tempi precisi.

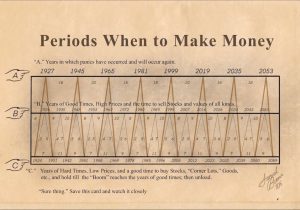

Il motivo principale è dato dal fatto che la Borsa va a cicli che si ripetono con una certa costanza.

Una caratteristica ben descritta già nel 1875 per 150 anni da Samuel Benner con l’analisi incredibilmente accurata (qui sotto) che mostra i periodi di panico, i momenti per vendere o acquistare beni.

Nella riga in alto, era prevista una grande depressione, WW2, bolla dot com e il crollo COVID che abbiamo attraversato di recente.

Su e giù continui anche quotidiani, ma la media di ciò che accade, nel lungo periodo tende sempre a recuperare verso l’alto e a fissarsi periodicamente su vertici più alti.

Succede quasi sempre nell’arco di circa un decennio.

Succede perché la Borsa non nasce per far perdere denaro, bensì per progettare aumenti di VALORE, cosa che avviene non come la pioggia, ma per precisi comportamenti e precise SCELTE ragionate delle persone che se ne occupano.

Per spiegare meglio perché bisogna aspettare, anche se non con la medesima razionalità che richiede il settore finanziario, mi viene da usare la metafora della pasta.

Sì la pasta!

Quando fate la scelta di un piano a lungo termine è come quando comprate un pacco di pasta. Ci sono molte caratteristiche che potete scegliere in relazione ai vostri gusti: la forma, la marca, il tipo di grano, l’idea di come la condirete… ma quando decidete di ricavarne il beneficio alimentare che vi siete pregustati cosa fate? La cuocete.

Ed è il momento più importante.

Per non sbagliare cottura cercate sul pacco i minuti di cottura previsti consigliati. Un numero senza il quale, se non avete esperienza con quella pasta, diventa utilissimo per non rovinare il pranzo.

Ed ecco allora la metafora perfetta, UTILE a capire perché “dovete” aspettare il tempo previsto dal vostro piano finanziario.

Perché se vi viene voglia di togliere la pasta dal fuoco prima dei minuti indicati dai tempi di cottura… la pasta sarà immangiabile. Nel caso della finanza, se interrompete il piano finanziario prima del previsto vi mangerete… le mani.

Spero di essere stato abbastanza chiaro.

Allora vi aspetto … che ci facciamo un piatto di pasta.

Sante

Comments are closed.